Hallo ihr Lieben!

Monat drei hat begonnen und wir sind richtig gut dabei mit dem Bargeldsystem. Ich bin echt froh, mich wieder mit Bargeld zu umgeben und es fällt mir wirklich wesentlich leichter den Überblick zu behalten. Auch auf dem Konto ist nicht mehr ständig eine Bewegung und ich muss immer im Kopf mitrechnen.

Also lasst uns noch einmal genauer ins Detail gehen.

Der Zweck des Geldes ist eigentlich nur ein Tauschmittel zu sein. Ich erhalte Leistung oder eine Sache für einen bestimmten Betrag. Digital gesehen ist dieses Geld dann nicht existent wenn es nur von meinem zum nächsten Bankkonto läuft. Erst wenn ich es in meinen Händen halte, halte ich den Wert in der Hand. Hier beginnt der Punkt, wo mir bewusst wird, wie viel davon eigentlich zwischen meinen Fingern davon läuft.

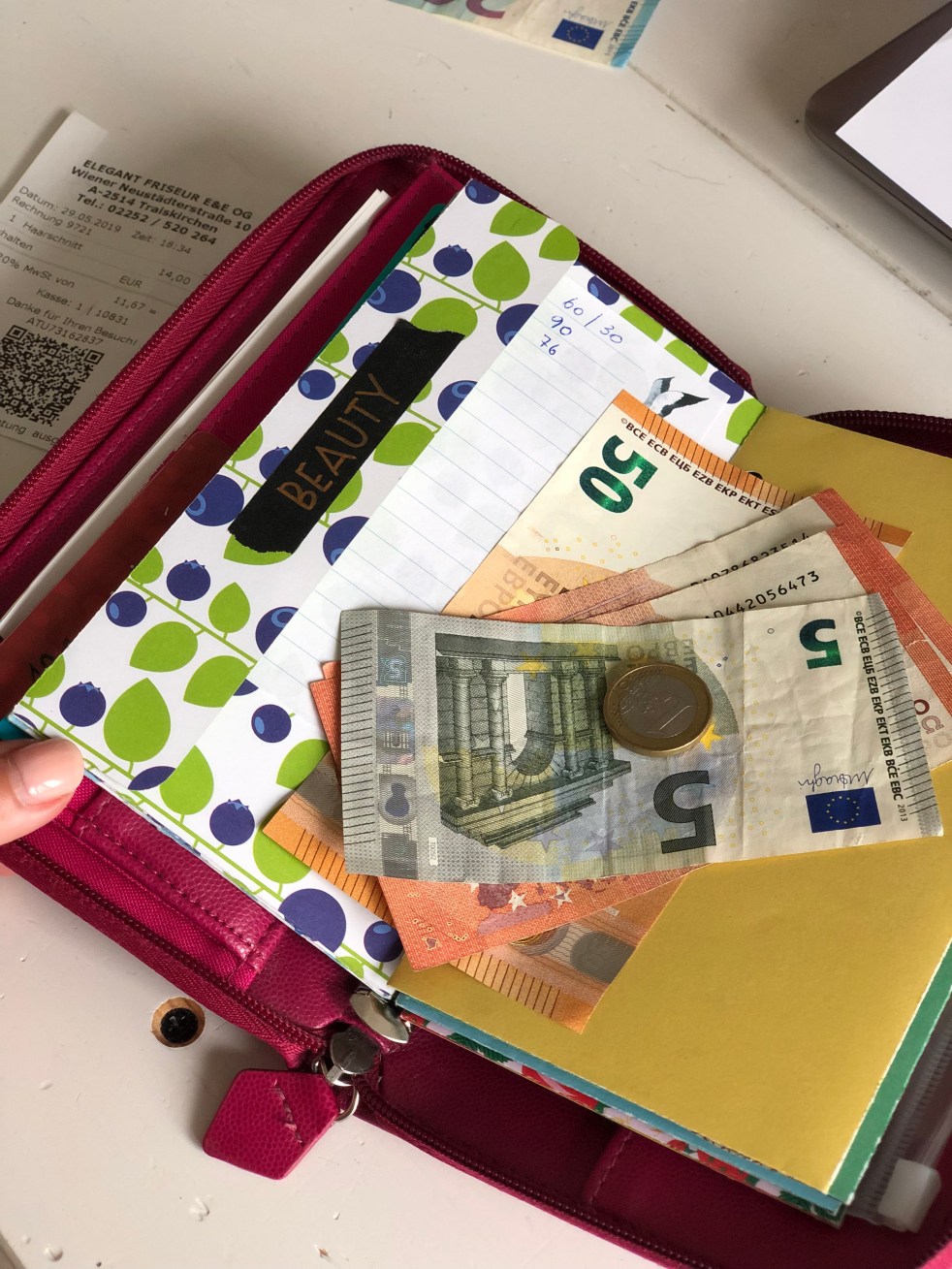

Meine Kategorien haben sich in meinem Cashenvelopesystem erweitert.

Neben der Kategorie „Lebensmittel“ welcher Essen und Drogerie beinhaltet, habe ich die Kategorie „Beauty“ (Frisör/Nageltermine/Massage/…), die Kategorie „Auto“ (Tanken, Autowäsche, Flüssigkeiten), die Kategorie „Diverses“ (Geburtstage, Jubiläum, Feierlichkeiten, besondere Veranstaltungen, Schulbeginn..), die Kategorie „Fun“ (fester Betrag im Monat für Unternehmungen, Kino, Sonderwünsche) und Taschengelder der Kinder.

Weitere Kuverts sind bei mir SinkingFunds. So genanntes Investmentsparen.

Als „SinkingFund“ läuft bei mir derzeit nur Kleidung. Hier wandern jedes Monat 100 Euro in ein Kuvert. Brauche ich es, nehme ich es von dort raus. Brauche ich es nicht, ist es eben so und ich „spare“ somit die Monate zusammen bis ich auf das Geld zugreifen muss.

Diese Art der Sparform wird auch gerne für bevorstehende Jubiläum oder Anlässe genommen. So kann man für Geburtstage, Weihnachten, besondere Feiertage die geplanten Kosten durch das ganze Jahr dividieren und dann mit kleinen Happen pro Monat schon darauf hin sparen. Weitere Möglichkeiten wären auch für den Schulanfang oder Wohnungsrücklagen ideal.

Wie nun das Geld aufteilen?

Ganze Ehrlich?

Ich hab keine Ahnung. Habe aber einige Zugänge für Euch zusammen getragen.

Laut einer Statistik der Budgetberatung Austria kann man sich ungefähr nach folgenden Ausgaben richten:

Unregelmäßige Ausgaben *durchschnittlich pro Monat 2 Erwachsene 2 Kinder (7 u 14)

- Kleidung, Schuhe 186,–

- Möbel, Ausstattung 106,–

- Gesundheit(svorsorge) 77,–

- Soziale und kulturelle Teilhabe 334,–

- Nahrungsmittel (inkl. Snacks) 861,–

- Reinigungsmittel 13,–

- Körperpflege 68,–

- Taschengeld für Kinder 33,–

Auch habe ich gelesen, es werden empfohlen pro Kopf (egal ob 1 oder 100) pro Monat 500 Euro einzuplanen. Ebenfalls schwirren im Netz 10.000 Prozent Aufstellungen herum, wie man auf das aktuelle Einkommen diese unregelmässigen Ausgaben hoch rechnen kann. Zum Beispiel 5-7% Lebensmittel pro Kopf im Monat.

Für mich alles viel zu kompliziert. Meiner Meinung nach gibt es zwei sehr einfache Zugangsmöglichkeiten.

Möglichkeit der Cash-Einteilung 1:

Die Nachforschung

Habt ihr bisher alles oder das Meiste mit Karte bezahlt, druckt eure Bankbelege aus, schnappt euch einen Leuchtmarker und los geht’s. Nach Kategorie einfach die Ausgaben innerhalb der Berechnungsperiode anstreichen und anschließend addieren. Das war bisher die IST Ausgabe im Monat für diese Kategorie. Je nachdem wie der Fokus liegt, könnte ihr nun die Kosten versuchen zu reduzieren oder zumindest Bewusst lenken.

Möglichkeit der Cash-Einteilung 2:

Die Schätzung

Ihr habt schon viel Bar gezahlt, aber keine Haushaltbudgets geführt? Dann könntet ihr das Budget schätzen pro Kategorie. Diese Vorgehensweise schließt aber mit ein, dass man sich nicht zu viel erwarten sollte gleich das richtige Budget zu treffen. Es kann durchaus sein, dass ihr noch nachlegen müsst während dem Monat und es einige Monate dauernd wird, bis ihr die echten Zahlen herausgefunden habt. Dieses Modell ist langfristiger und nicht immer Idealer.

Wir haben es nach der Methode 2 mal schnell übers Knie gebrochen. Ich hatte einfach keine Lust stundenlang Listen zu wälzen. Dies habe ich schon gemacht um alle Fixkosten die im Monat/Vierteljährlich/Halbjährlich und Jährlich abgebucht werden einzuordnen. Da wollte ich einfach nicht mehr weitere Zeit damit verbringen.. Dafür sind derzeit große Sonderausgaben nicht drinnen. Ich habe immer die Befürchtung irgendwo etwas übersehen zu haben. Auch wenn ich sehr Großzügig geplant habe und auch einen guten Polster auf dem Konto zurück lassen kann. Dennoch ist diese Methode nicht unbedingt die Planungsorientierteste.

Für die Vorschau habe ich übrigens eine Excel Liste laufen. Dort plane ich mir auch mein Bargeld ein. Es ist einfacher oben die Zahl zu verändern und zu sehen wie sich unten die Summen dann drehen, ohne viel Aufwand zu haben. Dort habe ich auch meine so genannten Sonderausgaben (SO) geplant. Derzeit haben wir dafür noch keine SinkingFunds begonnen sondern ich plane einfach die Kosten die ich benötige im dementsprechenden Monat vor. Bis auf Kleidung, das versuche ich mir pro Monat schon regelmäßig weg zu legen. Entweder um eben laufend Kleidung ersetzen zu können, wenn es benötigt wird, oder dann einige Monate zusammen kommen zu lassen und dann auf einen Schlag das benötigte Geld zu haben, ohne immer wieder auf das verbleibende Geld zum entsprechenden Einkommen achten zu müssen.

Das selbe möchte ich mit dem Schulgeld machen. Gerade da fallen immer hohe Kosten an. Alleine der Schulanfang kostet uns bei zwei Kindern 600 Euro und da haben wir noch keinen Klassenausflug bezahlt. Aber das ist mein Zukunftsfokus. Erst mal die Basis definieren und stärken.

So oder so lohnt sich der Aufwand. Die Bewegungen auf dem Konto minimiert sich und so behält man den Überblick wesentlich einfacher.

Ich wünsche euch mindestens genauso viel Erfolg damit wie uns! Falls ihr mögt, ich freue mich über Rückmeldung über Instagram oder hier in den Kommentaren!

Sagt auch gerne meinen Blog und meine Accounts weiter!

Alles Liebe,

Deine Nina

————————————

Folgst du mir schon ?

Liebe Nina,

wie immer ein sehr informativer und inspirierender Blogbeitrag 🤗, vielen Dank für Deine Mühe und ich bin schon auf dem richtigen Weg 😉. Ich starte damit, wenn wir dann aus dem Urlaub zurück sind und dann aber richtig 💪. Werde Dir und Deinem Blog weiter folgen und mich weiter inspirieren lassen 🥰

LG Christiane

Oh danke Christiane! Du weißt ja! Melde dich wenn du noch Fragen hast! 😍

Ich folge dir erst seit kurzem und versuche grad alles vorzubereiten damit es nächsten Monat losgehen kann. Ich zahle bislang 99% mit Karte und frage mich hast du denn auch einfach Geld dabei? Oder machst du keine spontanen Geldausgaben? Ich halte zb oft auf dem

Heimweg noch spontan um etwas zu kaufen weil mir auffällt das etwas fehlt oder ich spontan etwas möchte. Oder auch wenn ich mit den Kindern irgendwo bin und sie spontan ein Eis oder sowas möchten. Oder man sieht ein besonderes Schnäppchen oder oder oder

Mein Mann hat auch gern immer ein bisschen Geld in der Tasche. Wie macht man das denn wohl am besten?

Sinn der Sache ist, keine spontanen Einkäufe mehr zu machen. Klar für ein Eis am Weg habe ich ein paar Euro in der Brieftasche, aber sonst gibt es eine Mahlzeitenplanung. So kann man sehr viel Geld sparen 🤩

Hallo Nina,

ich versuche mich gerade durch den ganzen Wust an Finanzplanung durchzulesen und zu orientieren, da ich gerne das mit den Umschlägen mal probieren möchte. Ich neige sehr zu Spontankäufen und das führte schon in dem einen oder anderen Monat zu echten Schwierigkeiten. Meine Frage ist jetzt: Hast du für die Finanzplanung mit den Umschlägen einen eigenen Filofax bzw Planer in dem du die Umschläge und alle Listen die mit der Finanzplanung zu tun haben aufbewahrst oder hast du alles in einem Planer? Und Flylady?

Vielen Dank übrigens für die ganzen freebies. Die sind sehr hilfreich.

Dagmar

Hallo und vielen Dank für die tollen Inspirationen. Darf ich fragen, wie die Beschriftung auf den Umschlägen gemacht ist? Ist das Motivpapier? Und was ist das für ein „Planer“, in dem die Umschläge eingeheftet sind? Ich finde das richtig schön und mag unbedingt direkt alles ausprobieren. Bis jetzt hatte ich nur weiße Briefumschläge, die lieblos mit Bleistift beschriftet waren. Dein System begeistert mich sehr. Vielen lieben Dank!

Christiane

Hallo Christiane! Die Beschreibung habe ich mit schwarzem Washi Tape und einem weißen Sakura Gel-Pen geschrieben.

Der Planer ist ein Filofax Saffiano compact Zip in personal size. Auf der Filofax Seite bekommst du mit dem Code „Plansmeetlife“ -10% Rabatt.. 🙂 Passende Kuvert-Vorlagen zum übertragen auf buntes Papier findest du direkt im Beitrag als Freebie 🙂 🙂 Ich freu mich, wenn du Spaß am Finanzplanen findest 🙂

Alles Liebe, Nina